正確的股東權益報酬率

我們從經驗中發現,初學者最好先熟悉哪些公司的股東權益報酬率居高不下,而「股東權益」也就是大家熟知的帳面價值。巴菲特發現,有持久競爭優勢的公司,股東權益報酬率幾乎都居高不下。重點在於「不下」這兩個字,因為「不下」才意謂「持久」。

資產負債表顯示出公司在某個時點的財務狀況,通常在每季末與年底公布,換言之財務部每三個月就得編製資產負債表。讀者無法從資產負債表中,得知公司是否賺錢,它只能顯示企業的資產與負債價值,以及資產減去負債後,是否還有價值剩下。

損益表列出所有收入與費用,說明企業在過去一段時間的獲利情況,這些報表通常每季及年底編製,第一季的損益表包含一至三月的收入和費用,全年損益表則將十二個月的收入和費用全包含進去。

如果你的A公司有資產一千萬美元,負債四百萬美元,則股東權益為六百萬。如果公司稅後淨利為一百五十萬,表示股東權益報酬率為25%。(一百五十萬除以六百萬得出25%)過去五十年來,美國企業界的權益報酬率平均約12%。高於12%就是高於平均,反之則低於平均,而低於平均顯然不是大家所樂見。生產大宗物資類的競價型公司,歷來股東權益報酬率均低於12%,有持久競爭優勢的公司,股東權益報酬率則高於12%。

巴菲特要的,是股東權益報酬率一向高於平均的公司,而且越高越好。觀察過去讓巴菲特感興趣的公司,想想它們的股東權益報酬率。H&R金融服務公司在巴菲特建立持股部位時,平均股東權益報酬率為25%,耐吉約14%、歷來平均約為20%。約翰.曼菲爾在20%至3%間,騎士報14%到20%,超級廣告公司奧美為15%至22%,通用食品公司在巴菲特買進時,年平均股東權益報酬率為16%,當巴菲特首次持有可口可樂股票時,該公司的股東權益報酬率約33%。

美國廣播公司13%到21%,蓋可20%到30%,雷諾茲14%到18%,菲利普.莫利斯高於20%,時代明鏡歷來平均約16%。長期以來深得巴菲特喜愛的賀喜食品,以往平均權益報酬率都在16%上下。巴菲特第一次注意首都城時,當時的報酬率為18%,迪士尼在15%到21%間,服務王的股東權益報酬率超過40%,UST高於30%,佳納的報酬率為25%,華盛頓郵報19%,麥當勞18%。

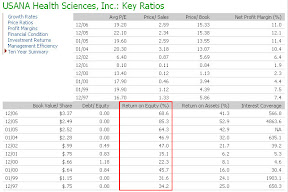

以下列出hugh在2005年底分析及最近追蹤的某美商直銷公司投資分析:

公式:ROE=稅後淨利/期初股東權益

Millions(百萬美元)

2001 2.2/12.87=17.09%

2002 8.5/14.52=58.54%

2003 20.82/18.09=115.09%

2004 30.78/44.37=69.37%

2005 38.99/47.84=81.50%

2006 41.27/60.19=68.57%

2001-2005 平均68.32%

2002-2006 平均78.61%

股東權益報酬率可比喻為銀行利率

稅後淨利可比喻為銀行利息

股東權益(淨值)可比喻為存款本金

(台灣的銀行能有這麼高的利息利率該有多好,呵呵。)

圖1:MSN Money網站-某美商直銷公司財務資料

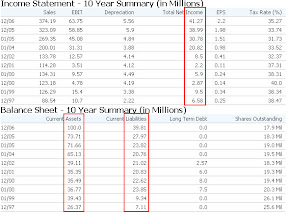

圖2:10年內的淨利、資產、負債數據(股東權益=資產-負債)

圖3:10年內的ROE股東權益報酬率(這裡用的是期末股東權益)

資產負債表顯示出公司在某個時點的財務狀況,通常在每季末與年底公布,換言之財務部每三個月就得編製資產負債表。讀者無法從資產負債表中,得知公司是否賺錢,它只能顯示企業的資產與負債價值,以及資產減去負債後,是否還有價值剩下。

損益表列出所有收入與費用,說明企業在過去一段時間的獲利情況,這些報表通常每季及年底編製,第一季的損益表包含一至三月的收入和費用,全年損益表則將十二個月的收入和費用全包含進去。

如果你的A公司有資產一千萬美元,負債四百萬美元,則股東權益為六百萬。如果公司稅後淨利為一百五十萬,表示股東權益報酬率為25%。(一百五十萬除以六百萬得出25%)過去五十年來,美國企業界的權益報酬率平均約12%。高於12%就是高於平均,反之則低於平均,而低於平均顯然不是大家所樂見。生產大宗物資類的競價型公司,歷來股東權益報酬率均低於12%,有持久競爭優勢的公司,股東權益報酬率則高於12%。

巴菲特要的,是股東權益報酬率一向高於平均的公司,而且越高越好。觀察過去讓巴菲特感興趣的公司,想想它們的股東權益報酬率。H&R金融服務公司在巴菲特建立持股部位時,平均股東權益報酬率為25%,耐吉約14%、歷來平均約為20%。約翰.曼菲爾在20%至3%間,騎士報14%到20%,超級廣告公司奧美為15%至22%,通用食品公司在巴菲特買進時,年平均股東權益報酬率為16%,當巴菲特首次持有可口可樂股票時,該公司的股東權益報酬率約33%。

美國廣播公司13%到21%,蓋可20%到30%,雷諾茲14%到18%,菲利普.莫利斯高於20%,時代明鏡歷來平均約16%。長期以來深得巴菲特喜愛的賀喜食品,以往平均權益報酬率都在16%上下。巴菲特第一次注意首都城時,當時的報酬率為18%,迪士尼在15%到21%間,服務王的股東權益報酬率超過40%,UST高於30%,佳納的報酬率為25%,華盛頓郵報19%,麥當勞18%。

以下列出hugh在2005年底分析及最近追蹤的某美商直銷公司投資分析:

公式:ROE=稅後淨利/期初股東權益

Millions(百萬美元)

2001 2.2/12.87=17.09%

2002 8.5/14.52=58.54%

2003 20.82/18.09=115.09%

2004 30.78/44.37=69.37%

2005 38.99/47.84=81.50%

2006 41.27/60.19=68.57%

2001-2005 平均68.32%

2002-2006 平均78.61%

股東權益報酬率可比喻為銀行利率

稅後淨利可比喻為銀行利息

股東權益(淨值)可比喻為存款本金

(台灣的銀行能有這麼高的利息利率該有多好,呵呵。)

圖1:MSN Money網站-某美商直銷公司財務資料

圖2:10年內的淨利、資產、負債數據(股東權益=資產-負債)

圖3:10年內的ROE股東權益報酬率(這裡用的是期末股東權益)

2 意見:

你好:

這是你的財經部落格嗎?

內容豐富, 說明詳細, 很不錯

您好哦,謝謝您的稱讚,小的會繼續努力念書來充實這裡…呵呵^^

感謝您的支持

張貼留言