公司能買回自家股票以造福股東嗎

了解一家公司是否具備持久競爭優勢,最好看它過去是否有買回自家股票的紀錄。公司若想長期進行股票買回,必須有充沛的閒置資金。具備持久競爭優勢的公司,有足夠的經濟實力長期執行股票買回。

上市公司買回股票會使每股盈餘上升導致股價上揚,股東更富有。H&R金融服務公司於1990年流通在外股數約1億6百萬股,2000年為9千7百萬股,股數減少是因為公司在這段期間積極買回股票所致。每股盈餘的算法,是將淨利除以流通在外的股數,H&R金融服務公司2000年公佈淨利約3億7千萬美元,除以流通在外的9千7百萬股,等於每股淨賺3.81美元。將3.81乘以15倍的本益比,得出的股價為每股57.15美元。

如果H&R未依計畫買回股票,則2000年的流通在外股數將與1990年同為1億6百萬股,相當每股盈餘3.49美元。將3.49乘以15倍本益比,得出股價為每股52.35美元。重點是,H&R的股票買回將每股盈餘提高了0.32美元,也使股價增加。

巴菲特運用股票買回提升財富,如果公司將用來買回股票的錢發放,則巴菲特必須對股利收入繳納所得稅,表示將損失30%。然而一旦公司買回自家股票,巴菲特不僅可以避稅,還能提高他的持股比。

波克夏.海瑟威以1,020萬美元買下華盛頓郵報約10%股份。如今波克夏持股約17.2%,持股比重會增加即是拜華盛頓郵報的股票買回計畫所賜。華盛頓郵報的市值約50.2億美元,若沒有將股票買回,波克夏的持股比依舊為10%,目前價值約5.02億美元;但由於華盛頓郵報買回股票,使波克夏目前持股17.2%,相當於8.634億美元。換句話說,華盛頓郵報的股票買回計畫,使波克夏的持股淨值增加3億多。

波克夏以4,570萬美元取得蓋可公司33%的流通在外股數。蓋可在董事會的鼓吹下買回股票,也將波克夏的持股增加到將近50%,蓋可當年的股票市值約47億美元,如果波克夏仍持有33%的股份,則股份總值約15.5億美元,然而股票買回使波克夏的持股增加為50%,使它的持股價值增加為23.5億美元,蓋可買回股票,就使波克夏持股的淨值增加約8億美元。股票買回讓巴菲特領悟增加持股卻無須投入更多金錢的方法。股票買回的神奇之處,是用公司資金提高股東持股比,自己卻不必花一分錢。

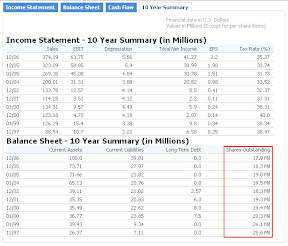

以下列出hugh在2005年底分析及最近追蹤的某美商直銷公司投資分析:

圖1:10年股票增減情形。

上市公司買回股票會使每股盈餘上升導致股價上揚,股東更富有。H&R金融服務公司於1990年流通在外股數約1億6百萬股,2000年為9千7百萬股,股數減少是因為公司在這段期間積極買回股票所致。每股盈餘的算法,是將淨利除以流通在外的股數,H&R金融服務公司2000年公佈淨利約3億7千萬美元,除以流通在外的9千7百萬股,等於每股淨賺3.81美元。將3.81乘以15倍的本益比,得出的股價為每股57.15美元。

如果H&R未依計畫買回股票,則2000年的流通在外股數將與1990年同為1億6百萬股,相當每股盈餘3.49美元。將3.49乘以15倍本益比,得出股價為每股52.35美元。重點是,H&R的股票買回將每股盈餘提高了0.32美元,也使股價增加。

巴菲特運用股票買回提升財富,如果公司將用來買回股票的錢發放,則巴菲特必須對股利收入繳納所得稅,表示將損失30%。然而一旦公司買回自家股票,巴菲特不僅可以避稅,還能提高他的持股比。

波克夏.海瑟威以1,020萬美元買下華盛頓郵報約10%股份。如今波克夏持股約17.2%,持股比重會增加即是拜華盛頓郵報的股票買回計畫所賜。華盛頓郵報的市值約50.2億美元,若沒有將股票買回,波克夏的持股比依舊為10%,目前價值約5.02億美元;但由於華盛頓郵報買回股票,使波克夏目前持股17.2%,相當於8.634億美元。換句話說,華盛頓郵報的股票買回計畫,使波克夏的持股淨值增加3億多。

波克夏以4,570萬美元取得蓋可公司33%的流通在外股數。蓋可在董事會的鼓吹下買回股票,也將波克夏的持股增加到將近50%,蓋可當年的股票市值約47億美元,如果波克夏仍持有33%的股份,則股份總值約15.5億美元,然而股票買回使波克夏的持股增加為50%,使它的持股價值增加為23.5億美元,蓋可買回股票,就使波克夏持股的淨值增加約8億美元。股票買回讓巴菲特領悟增加持股卻無須投入更多金錢的方法。股票買回的神奇之處,是用公司資金提高股東持股比,自己卻不必花一分錢。

以下列出hugh在2005年底分析及最近追蹤的某美商直銷公司投資分析:

圖1:10年股票增減情形。

0 意見:

張貼留言