正確的營運成本

有持久競爭優勢的公司,往往不需將大部分保留盈餘用來維持營運;此處關鍵字是「維持」。理論上,企業的持久競爭優勢越大,越不需要花錢來維護。巴菲特眼中的完美企業,完全不必花錢維持競爭優勢,它們所賺的每一塊錢,都可作為股利或轉增資。

有持久競爭優勢的公司以保留盈餘擴充營運規模、投資新事業或買回自家股票,三者對每股盈餘都有正面影響。競價型公司在面臨強敵環伺之際,必須用保留盈餘維繫事業,以致幾乎沒有餘力從事投資或買回自家股票。

有個簡單的數學公式,可以評估維持競優勢所需的資金,以及管理階層用保留盈為股東增加財富的能力。

H&R金融服務公司(持久競爭優勢公司)

從1989年底至1999年底間,該公司每股盈餘17.14美元,其中共發放股利9.34美元,換言之十年間每股股東權益共增加7.8美元(17.14-9.34)。H&R金融服務公司的每股盈餘從1989年的1.16美元增加到1999年的2.56美元。獲利提升除了歸功於它的持久競爭優勢外,也和管理階層在1989至1999年間,將每股7.8美元的保留盈餘加以妥善投資有關。如果將1999年的每股獲利2.56美元,減去1989年每股獲利1.16美元,結果為1.4美元。也就是說,運用這1989年至1999年間所保留的每股7.8美元,H&R創造了1999年增加的每股獲利1.4美元,換算保留盈餘報酬率為17.9%(1.4/7.8)。

青箭公司(持久競爭優勢公司)

1990年,青箭公司的每股盈餘為一美元。從1990年底至2000年底間,該公司每股共獲利20.12美元,其中10.57美元為股利,因此這段期間內,青箭公司增加的保留盈餘為每股9.55美元(20.12-10.57)。從1990到2000年間,青箭的每股盈餘從一美元增加為2.9美元,成長了1.9美元。也就是說,運用1990年到2000年的每股保留盈餘9.55美元,青箭公司創造了2000年增加的每股獲利1.9美元,換算保留盈餘報酬率為19.9%(1.9/9.9)。

通用汽車(競價型公司)

1990年底至2000年底間,通用汽車的每股盈餘共42.96美元,其中發放股利10.3美元,剩餘的32.66美元則保留下來。而通用汽車的每股盈餘,從1990年的6.33美元增加至2000年的8.5美元,成長了2.17美元;也就是說,通用汽車運用保留的32.66美元只創造了每股盈餘增加32.17美元,所以保留盈餘報酬率為6.6%(2.17/32.66)。

伯利恆鋼鐵(競價型公司)

從1990年底至2000年底,每股共賺進4.93美元,其中每股發放股利0.8美元,所以每股保留盈餘4.13美元。2000年時,伯利恆鋼鐵的每股盈從0.82減少至0.25美元,將2000年的每股盈餘0.25美元,減去1990年底每股盈餘0.82美元,結果為負的0.57美元。也就是說,在1990年至2000年間,伯利恆鋼並沒有運用保留的每股盈餘4.13美元創造出什麼利潤。

那麼,從1990至2000年間,你想持有什麼股票?是競價型的通用汽車和伯利恆鋼鐵,還是持久競爭優勢的H&R與青箭公司?答案非常明顯。

以上的比較並非零缺點,但比較的好處,讓身為投資人的你,在短時間內判斷一項投資標的為持久競爭優勢的公司,管理階層能夠運用保留盈餘來提高股東財富,或者它是競價型公司,只能將保留盈餘用來維持現況。若身處灰色地帶,務必用其他方式做出明確判斷。

巴菲特認為,公司經營階層應該妥善運用「未受限制的獲利」,為股東創造最大價值。同時,他也認為,如果經營階層運用「未受到限制的獲利」,所賺得的報酬率高於股東自行運用這筆錢的報酬率,那麼,公司就應該保留「未受到限制的獲利」,運用這筆錢賺取更高的報酬。

p.s.未受限制的獲利--不須用來補充核心事業的資本設備的獲利部分。

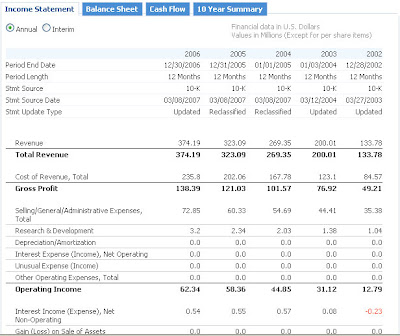

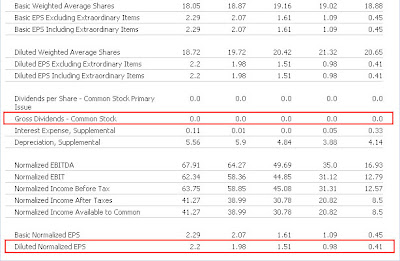

以下列出hugh在2005年底分析及最近追蹤的某美商直銷公司投資分析:

2002-2006年間並無發放股利。

2002-2006累積的每股盈餘(EPS)為7.08,2002-2006每股盈餘成長為1.79(2.2-0.41),保留盈餘報酬率為25.28%(1.79/7.08)。

圖1:2002-2006年 Income Statement

圖2:2002-2006年 EPS表現&股利情形

有持久競爭優勢的公司以保留盈餘擴充營運規模、投資新事業或買回自家股票,三者對每股盈餘都有正面影響。競價型公司在面臨強敵環伺之際,必須用保留盈餘維繫事業,以致幾乎沒有餘力從事投資或買回自家股票。

有個簡單的數學公式,可以評估維持競優勢所需的資金,以及管理階層用保留盈為股東增加財富的能力。

H&R金融服務公司(持久競爭優勢公司)

從1989年底至1999年底間,該公司每股盈餘17.14美元,其中共發放股利9.34美元,換言之十年間每股股東權益共增加7.8美元(17.14-9.34)。H&R金融服務公司的每股盈餘從1989年的1.16美元增加到1999年的2.56美元。獲利提升除了歸功於它的持久競爭優勢外,也和管理階層在1989至1999年間,將每股7.8美元的保留盈餘加以妥善投資有關。如果將1999年的每股獲利2.56美元,減去1989年每股獲利1.16美元,結果為1.4美元。也就是說,運用這1989年至1999年間所保留的每股7.8美元,H&R創造了1999年增加的每股獲利1.4美元,換算保留盈餘報酬率為17.9%(1.4/7.8)。

青箭公司(持久競爭優勢公司)

1990年,青箭公司的每股盈餘為一美元。從1990年底至2000年底間,該公司每股共獲利20.12美元,其中10.57美元為股利,因此這段期間內,青箭公司增加的保留盈餘為每股9.55美元(20.12-10.57)。從1990到2000年間,青箭的每股盈餘從一美元增加為2.9美元,成長了1.9美元。也就是說,運用1990年到2000年的每股保留盈餘9.55美元,青箭公司創造了2000年增加的每股獲利1.9美元,換算保留盈餘報酬率為19.9%(1.9/9.9)。

通用汽車(競價型公司)

1990年底至2000年底間,通用汽車的每股盈餘共42.96美元,其中發放股利10.3美元,剩餘的32.66美元則保留下來。而通用汽車的每股盈餘,從1990年的6.33美元增加至2000年的8.5美元,成長了2.17美元;也就是說,通用汽車運用保留的32.66美元只創造了每股盈餘增加32.17美元,所以保留盈餘報酬率為6.6%(2.17/32.66)。

伯利恆鋼鐵(競價型公司)

從1990年底至2000年底,每股共賺進4.93美元,其中每股發放股利0.8美元,所以每股保留盈餘4.13美元。2000年時,伯利恆鋼鐵的每股盈從0.82減少至0.25美元,將2000年的每股盈餘0.25美元,減去1990年底每股盈餘0.82美元,結果為負的0.57美元。也就是說,在1990年至2000年間,伯利恆鋼並沒有運用保留的每股盈餘4.13美元創造出什麼利潤。

那麼,從1990至2000年間,你想持有什麼股票?是競價型的通用汽車和伯利恆鋼鐵,還是持久競爭優勢的H&R與青箭公司?答案非常明顯。

以上的比較並非零缺點,但比較的好處,讓身為投資人的你,在短時間內判斷一項投資標的為持久競爭優勢的公司,管理階層能夠運用保留盈餘來提高股東財富,或者它是競價型公司,只能將保留盈餘用來維持現況。若身處灰色地帶,務必用其他方式做出明確判斷。

巴菲特認為,公司經營階層應該妥善運用「未受限制的獲利」,為股東創造最大價值。同時,他也認為,如果經營階層運用「未受到限制的獲利」,所賺得的報酬率高於股東自行運用這筆錢的報酬率,那麼,公司就應該保留「未受到限制的獲利」,運用這筆錢賺取更高的報酬。

p.s.未受限制的獲利--不須用來補充核心事業的資本設備的獲利部分。

以下列出hugh在2005年底分析及最近追蹤的某美商直銷公司投資分析:

2002-2006年間並無發放股利。

2002-2006累積的每股盈餘(EPS)為7.08,2002-2006每股盈餘成長為1.79(2.2-0.41),保留盈餘報酬率為25.28%(1.79/7.08)。

圖1:2002-2006年 Income Statement

圖2:2002-2006年 EPS表現&股利情形

0 意見:

張貼留言