正確的總資本報酬率

股東權益報酬率高,有時是因為公司刻意藉由高股利或進行股票買回,以壓低權益所造成,這麼做是希望高股東權益報酬率能吸引更多投資人,因此巴菲特還會同時觀察一定公司的總資本報酬率,以淘汰這類公司。總資本報酬是淨利除以資本總額。巴菲特要的,是總資本報酬率和股東權益報酬率雙雙居高不下。現在來看看,巴菲特持股的公司總資本報酬率是多少。

H&R金融服務公司的平均總資本報酬率為20.7%,耐吉在23%上下、歷史平均值約21%。約翰.曼菲爾在18%到19%之間,百勝餐飲集團平均30%,騎士報13%到15%,超級廣告公司奧美集團,15%到22%,巴菲特買進通用食品公司期間,該公司的總資本報酬率年平均在13%到15%,至於巴菲特開始買進可口可樂時,該公司的總資本報酬該公司的總資本報酬率約18%,美國廣播公司13%到17%,菲利普.莫利斯高於20%,出版對巨擘時代明鏡13%,賀喜身食品13%到20%,首都城約17%,吉利14%到19%,迪士尼公司13%到19%,服務王超過19%,UST30%,佳納公司12%到18%,華盛頓郵報17%,麥當勞13%。巴菲特尋找的標的,總資本報酬率必須一直高於12%。具備持久競爭優勢的公司,權益報酬率與總資本報酬率雙雙居高不下。此處的關鍵在於「不下」。

台灣企業近年流行減資,透過減少股本降低股東權益,提高股東權益報酬率及總資產報酬率,也能同時提高EPS,進而提高股價,吸引更多投資人。假設以極端來看,將公司淨值完全發完,當一家公司的淨值為零,觀察重點是總資本報酬率。巴菲特明白,總資本報酬率居高不下代表持久競爭優勢。會計公式(資產=負債+股東權益)則此時資產會等於負債,負債則會產生利息支出的壓力,要再觀察現金流量是否為正向,才能判斷減資對公司是利還是弊。

拿投資房地產來比喻,股東權益(自有資金)為零,房屋資產完全等於銀行貸款,租金收入必須大於房貸利息支出,才能產生正向現金流,房屋才不會因繳不出利息而被查封,呵呵。許多房地產投資都用年租金/自備款來計算年報酬率,是不正確的觀念,只因銀行利率會因通貨漲跌,用房屋總價來計算投資報酬率比較安全!用老巴的投資觀念還能拿來投資房地產,一舉數得,呵呵。

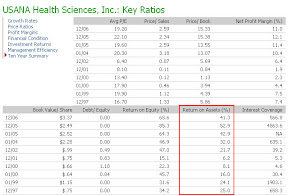

以下列出hugh在2005年底分析及最近追蹤的某美商直銷公司投資分析:

公式:ROA=淨利/總資產

2001 6.2%

2002 21.7%

2003 32%

2004 42.9%

2005 52.9%

2006 41.3%

2001-2005 平均31.14%

2002-2006 平均38.16%

圖1:10年內的ROA總資產報酬率

H&R金融服務公司的平均總資本報酬率為20.7%,耐吉在23%上下、歷史平均值約21%。約翰.曼菲爾在18%到19%之間,百勝餐飲集團平均30%,騎士報13%到15%,超級廣告公司奧美集團,15%到22%,巴菲特買進通用食品公司期間,該公司的總資本報酬率年平均在13%到15%,至於巴菲特開始買進可口可樂時,該公司的總資本報酬該公司的總資本報酬率約18%,美國廣播公司13%到17%,菲利普.莫利斯高於20%,出版對巨擘時代明鏡13%,賀喜身食品13%到20%,首都城約17%,吉利14%到19%,迪士尼公司13%到19%,服務王超過19%,UST30%,佳納公司12%到18%,華盛頓郵報17%,麥當勞13%。巴菲特尋找的標的,總資本報酬率必須一直高於12%。具備持久競爭優勢的公司,權益報酬率與總資本報酬率雙雙居高不下。此處的關鍵在於「不下」。

台灣企業近年流行減資,透過減少股本降低股東權益,提高股東權益報酬率及總資產報酬率,也能同時提高EPS,進而提高股價,吸引更多投資人。假設以極端來看,將公司淨值完全發完,當一家公司的淨值為零,觀察重點是總資本報酬率。巴菲特明白,總資本報酬率居高不下代表持久競爭優勢。會計公式(資產=負債+股東權益)則此時資產會等於負債,負債則會產生利息支出的壓力,要再觀察現金流量是否為正向,才能判斷減資對公司是利還是弊。

拿投資房地產來比喻,股東權益(自有資金)為零,房屋資產完全等於銀行貸款,租金收入必須大於房貸利息支出,才能產生正向現金流,房屋才不會因繳不出利息而被查封,呵呵。許多房地產投資都用年租金/自備款來計算年報酬率,是不正確的觀念,只因銀行利率會因通貨漲跌,用房屋總價來計算投資報酬率比較安全!用老巴的投資觀念還能拿來投資房地產,一舉數得,呵呵。

以下列出hugh在2005年底分析及最近追蹤的某美商直銷公司投資分析:

公式:ROA=淨利/總資產

2001 6.2%

2002 21.7%

2003 32%

2004 42.9%

2005 52.9%

2006 41.3%

2001-2005 平均31.14%

2002-2006 平均38.16%

圖1:10年內的ROA總資產報酬率

0 意見:

張貼留言